確定申告の時期になりました。

私自身の確定申告は還付ポジションだったため、2月初旬に提出しました。

電子申告を行ったのですが、クライアントにも勧める場合、その手順をマニュアルにしておこうと思います。

まず最初にお伝えしておきたいのは、e-taxのホームページで進んで行くとかなり高い確率で迷子になりますし、e-taxを始めるまでの途中に様々なクエストが用意されています。

e-taxの導入にあたり大きなハードルになっているように思います。e-taxはやってみると非常にラクで、時間に関係なく自宅のPCで提出できる、医療費明細などの証憑の添付が省略できる(保管は必要)、還付金の処理が早いなどメリットが大きいです。

RPGゲームだったらクエストのクリアも楽しみの一つですが、これは単なる手続ですので、最短距離で行きたいものです。

記事の目次

1.用意するもの:電子証明書とICカードリーダーが要ります

2.利用者識別番号の取得: http://www.e-tax.nta.go.jp/todokedesho/kaishi3.htm から申請できます。

3.申告書の作成・送信:

e-taxソフトのダウンロードサイト http://www.e-tax.nta.go.jp/download/e-taxSoftDownLoad.htm

e-taxソフト(Web版)サイト http://www.e-tax.nta.go.jp/e-taxsoftweb/e-taxsoftweb_kakunin_win8.htm

国税庁ホームページ「確定申告書等作成コーナー」 https://www.keisan.nta.go.jp/h26/ta_top.htm#bsctrl

決算書や申告書の作成を税理士にお願いしている場合には、上の手続を納税者が行う必要はなく、すべて税理士が行うことができます。

1.用意するもの(税理士に代理送信してもらう場合は不要)

・電子証明書

→住民票のある市役所に出向いて申請します。残念ながらここはPCだけでは完結できません。確定申告の期限ぎりぎりだとここでいきなり躓くポイントです。

・ICカードリーダーライターの購入

→Amazonなどで購入することが出来ます。様々な製品がありますので、e-taxに対応しているかどうかを確かめて購入します。

2.利用者識別番号の取得(税理士に代理送信してもらう場合は不要)

ICカードやリーダーといった物が揃ったら、「利用者識別番号」を取得します。

「利用者識別番号」でググるとこのページに誘われます。

説明書きを読んでいくと、利用者識別番号を入手するには「開始届出書」なるものの提出が必要だとか。オンライン提出と書面での提出の両方が選択できますが、ここまでお読みの方は当然オンライン提出ですよね。

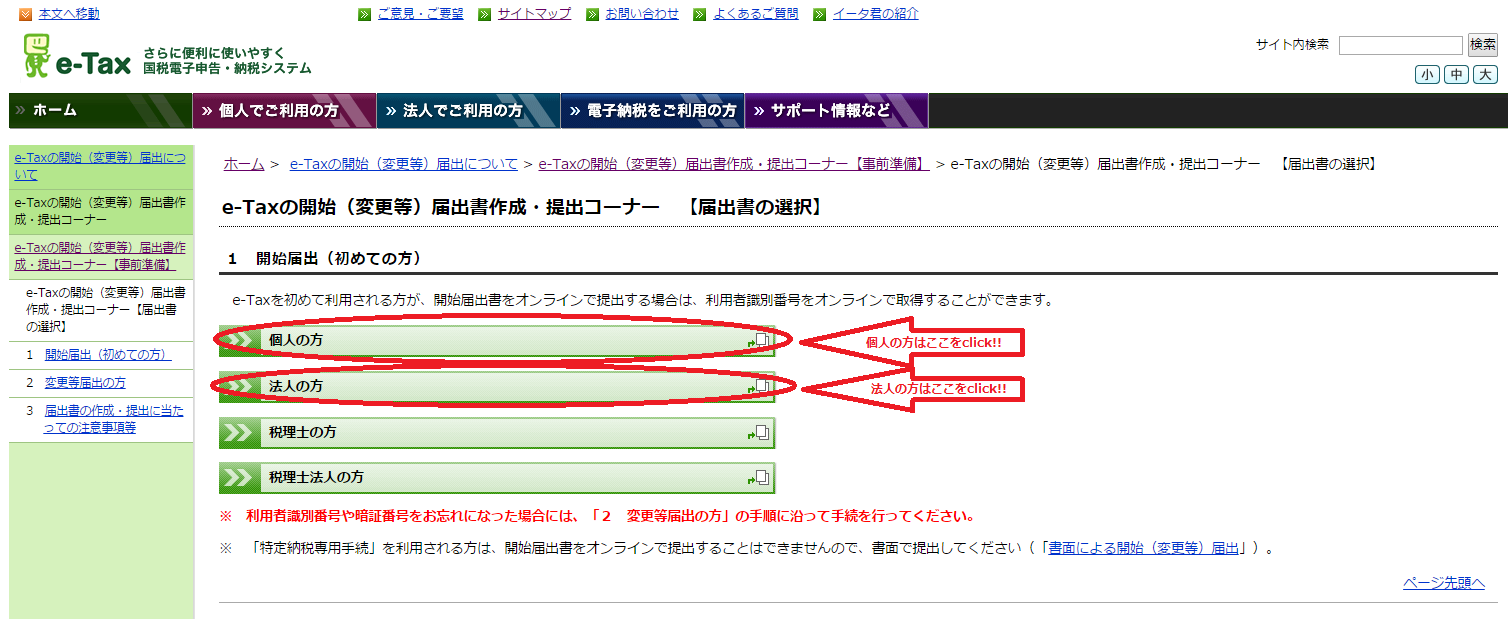

画面左のリンク先を踏んでいってもたどり着けますが、ここにショートカットのURLを示します。これで一気に開始届出書の選択画面に飛ぶことが出来ます。

http://www.e-tax.nta.go.jp/todokedesho/kaishi3.htm

この画面が表示されたら、個人か法人かを選んで開始届出書を作成します。

<ここでは個人の場合を示します>

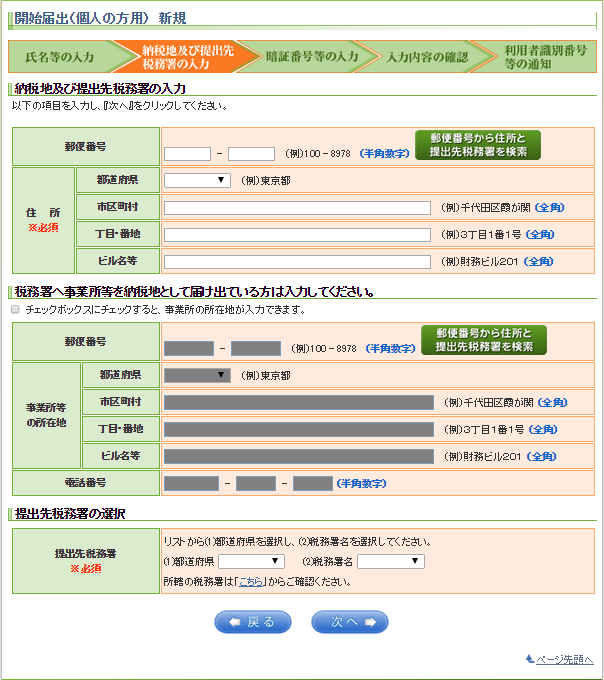

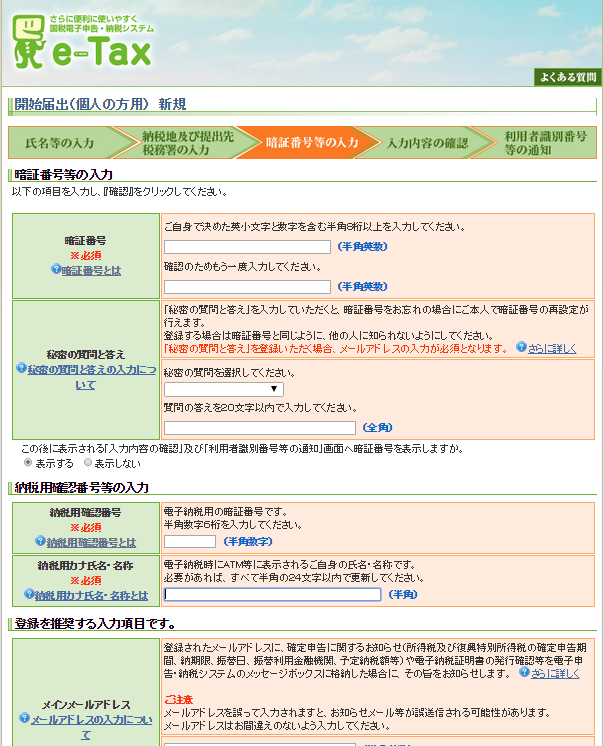

こんな感じの画面に入力を続けていくと、利用者識別番号がすぐに発行されます。

3.申告書等の作成(税理士に作成を依頼してる場合は不要)

申告書等の作成にあたっては以下の3つの方法があります。私は1のe-taxソフトをダウンロードして作成・送信しました。

- e-taxソフトをダウンロードして申告書等を作成・送信する方法

- e-taxソフト(web版)を使って申告書等を作成・送信する方法(ブラウザはwindowsの場合、IEでないとはじかれます)

- 国税庁ホームページ「確定申告書等作成コーナー」から作成・送信する方法